Для начала, стоит выяснить свой ПКР - персональный кредитный рейтинг. Для этого нужно запросить кредитный отчет, подав специальный запрос на сайте госуслуг. Как это сделать?

1. Заходите в личный кабинет.

2. В поисковой строке вводите запрос "кредитная история".

3. В вариантах поиска выбираете "получение сведений из ЦККИ о БКИ"

4. Нажимаете кнопку "Получить услугу"

5. Сайт самостоятельно формирует заявление на основе личных данных, которые есть в вашем персональном кабинете, вам остается только нажать кнопку "Подать заявление".

6. Через 10 минут максимум на почту, указанную при регистрации, придет письмо с перечнем БКИ, в которых хранится ваша кредитная история. Обратите внимание - таких бюро может быть несколько.

7. Через стандартный поисковик находите указанные в перечне БКИ, регистрируетесь на их сайтах и создаете там личные кабинеты.

8. В личном кабинете каждого БКИ можно запросить кредитный отчет и скачать его, предварительно добавив в корзину. Обратит внимание - первое скачивание, как правило, бесплатное, если же вы хотите просматривать кредитный отчет регулярно и часто, за каждое скачивание придется заплатить. Некоторые БКИ дают доступ к бесплатным отчетам с некоторой периодичностью - например, раз в месяц. Внимания стоит еще один момент - если регистрироваться на сайтах БКИ не через сайт государственных услуг, то придется подтверждать личные данные явкой в офис БКИ или подачей нотариально заверенного заявления для получения кредитного отчета.

В кредитом отчете обязательно есть титульный лист с личной информацией, основная информация о ваших кредитах - где и кем были выданы, на каких условиях, каков был график погашения, нарушался ли, были ли начислены пеня и штрафы за просрочки; закрытая информация о переуступке кредитов и запросах кредитной истории; информация о том, куда и когда вы обращались за кредитом и почему получили отказ. В этой же, последней части фиксируются так называемые "признаки неисполнения обязательств" - например, если вы не платили по кредиту 2 раза подряд за период более 120 дней.

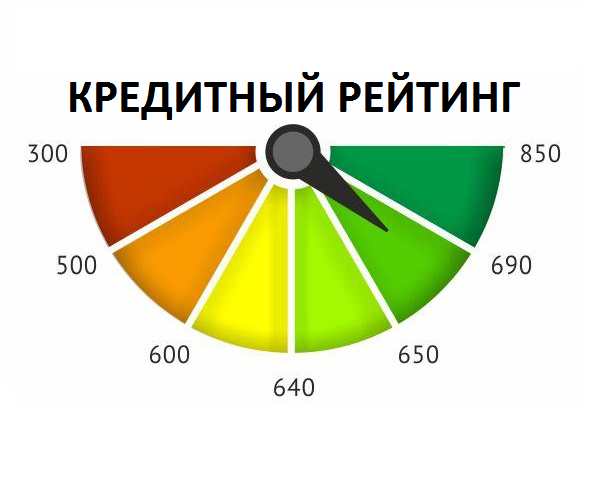

Самый важный для вас показатель - ПКР, персональный кредитный рейтинг, который по собственной методике рассчитывают разные бюро. ПКР выражается в баллах. Чем он выше - тем больше у заявителя шансов получить кредит. Сами банки не формируют кредитный рейтинг, но обращаются за его расчетом в бюро, с которыми сотрудничают. В каждом кредитном бюро кредитные рейтинги заемщика могут разниться - это зависит не только от дисциплинированности заемщика, но и то того, в какое именно кредитное бюро банк передает кредитную историю. Так, при наличии просрочек в одном банке и отсутствии - в другом, кредитные рейтинги в разных БКИ могут отличаться.

Не спешите отчаиваться, если ваш кредитный рейтинг низкий. Ситуацию в каждом отдельном случае можно если не исправить, то существенно улучшить. Как именно?

1. Проверьте кредитные истории на наличие ошибок и несоответствий. Часто бывает так, что банки не передают информацию о погашении кредитов своевременно, в следствии чего в кредитной истории появляются данные о просрочках и нарушениях. При выявлении несоответствий вы можете обратиться с заявлением в банк или напрямую в БКИ с просьбой исправить информацию на основе подтверждающих документов из банка.

2. Пользуйтесь займами на регулярной основе. Длительное отсутствие записей в кредитной истории тоже способствует ее ухудшению.

3. Возьмите небольшой займ и погасите его по графику - при этом важно выдержать несколько дней и внести платеж не обязательно досрочно, но просто вовремя. В кредитной истории появится свежая запись с отметкой о добросовестном соблюдении обязательств, что будет способствовать повышению кредитного рейтинга.